15 dingen die Amerikanen niet weten of negeren over creditcards, en het doet ons pijn

Volgens de American Bankers Association heeft 73% van de Amerikaanse families ten minste één creditcard. Dat betekent dat de meerderheid van de Amerikanen creditcards gebruikt voor aankopen, althans nu en dan.

Maar zelfs als u al tientallen jaren bij een specifieke kredieteigenaar bent, weet u waarschijnlijk niet alles wat er te weten valt over uw kaart. Creditcardregels zijn niet stagneren, en ze kunnen om vele redenen veranderen.

Van recente federale voorschriften tot dingen die u waarschijnlijk in de kleine lettertjes hebt gemist, deze lijst heeft allerlei verrassingen voor creditcardgebruikers. Dus voordat u blindelings een renteverandering accepteert of een gemiste betaling maakt, wilt u dit lezen.

1: U kunt een renteverandering afwijzen

Dankzij de kaartwet kunnen creditcardhouders renteverhogingen weigeren. Als uw creditcarduitgevers zeggen dat ze uw tarief verhogen, kunt u zeggen: "Nee, bedankt.”

Als u dat doet, kan uw creditcarduitgever uw kredietlimiet verlagen of uw kaart sluiten. In sommige gevallen kunnen ze echter met u werken met een nieuw tarief.

Wat ze niet kunnen doen, is dat u uw saldo onmiddellijk afbetaalt, zelfs als ze uw account sluiten. Je hebt net zoveel tijd om het saldo af te betalen als voorheen, wat meestal jaren is.

2: Er kunnen veel kosten zijn

De American Bankers Association bevat mogelijke kosten voor creditcardhouders. Er zijn meer dan veel mensen zich realiseren.

Hoewel de meeste creditcardhouders op de hoogte zijn van jaarlijkse kosten en late kosten, weten ze mogelijk niet van de kosten van saldo -overdracht, retourneerden betalingskosten, buitenlandse transactiekosten en versnelde kaartvervangingskosten. Veel creditcards staan ook voorschotten toe, maar er zijn meestal steile kosten voor het gebruik van die service.

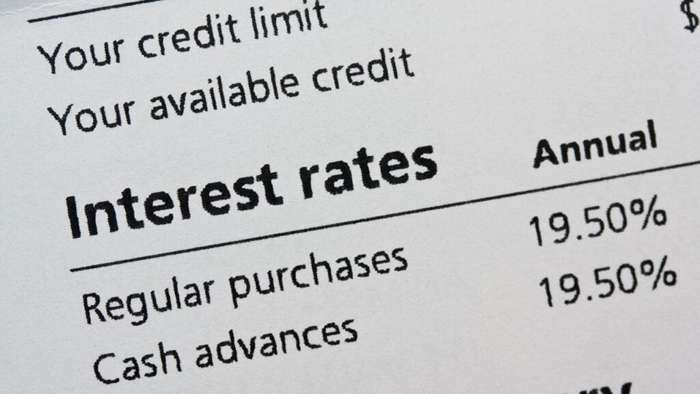

3: rentetarieven kunnen aanzienlijk veranderen

Wanneer u zich aanmeldt voor een creditcard, denkt u misschien dat uw rente is vergrendeld. Dat is echter zelden het geval.

De meeste creditcards gebruiken variabele APR's, wat betekent dat de rentetarieven in de loop van de tijd zullen veranderen. Volgens Bankrate hoeven de meeste creditcarduitgevers de nationale wetten te volgen die de rentetarieven beperken, zodat ze zoveel kunnen in rekening brengen als ze willen.

Uitgegeven emittenten kunnen ook uw rente wijzigen onder bepaalde voorwaarden, zoals als u een reeks betalingen mist. Meestal moeten ze een opzegtermijn van 45 dagen verstrekken voordat ze een tariefverandering initiëren.

4: Uw kaart beschermt aankopen

Als u online aankopen doet, moet u een creditcard gebruiken. In tegenstelling tot andere betalingsvormen, worden creditcards geleverd met aankoopbescherming.

Dus als een hacker uw kaartnummer steelt en aankopen begint te doen, bent u niet aansprakelijk voor betalingen. En volgens de Fair Credit Billing Act, u kunt niet betalen voor aankopen waar u niet blij mee bent. De aankoop moet echter binnen 100 mijl van uw huis worden gedaan en u moet proberen het probleem met de verkoper eerst uit te werken.

5: U zou in het buitenland kunnen worden geweigerd

Sommige creditcardhouders zijn misschien verbaasd om te horen dat bepaalde kaarten niet internationaal werken. Vaak werken kaarten van Discover of American Express alleen op binnenlandse locaties.

Kaarten van MasterCard en Visa werken in meer niet-domestische gebieden. Voordat u op reis gaat, is het echter altijd een goed idee om te controleren waar uw specifieke kaart wordt geaccepteerd.

6: U zou kunnen upgraden zonder een onderzoek

Elke keer dat u een creditcard opent, voert de emittent een aanvraag in uw kredietscore uit. Dit helpt hen om te bepalen of ze u een kredietlijn moeten geven, maar elk onderzoek heeft ook een negatieve invloed op uw credit score.

Als u echter uw creditcard upgrade (of downgrade) met dezelfde emittent, kunt u meestal een andere credit score -aanvraag omzeilen. Dus als u op zoek bent naar verschillende voordelen, zoals Air Miles in plaats van cashback, wilt u misschien zien of uw huidige kaartuitgever een andere kaart heeft die aan uw behoeften zou voldoen.

7: Het hebben van meerdere kaarten is niet altijd goed

Wanneer u probeert uw credit score te bouwen, is het misschien nuttig om meer dan één lijn van krediet te hebben. Het hebben van meerdere kaarten kan echter riskant zijn.

Als u de saldi op meerdere kaarten niet kunt bijhouden en achterop kan raken, kan uw schuld snel uit de hand lopen. Creditcardrente kan astronomisch hoog zijn, en het hebben van meerdere saldi kan leiden tot financiële nood.

8: Kaartbalansen zijn niet altijd wat je denkt

Bij het berekenen van uw credit score analyseert kredietbureaus uw schuld / inkomensratio. Het laag houden van deze verhouding helpt uw credit score hoog te houden. En om het laag te houden, moet u uw kaart saldi meestal houden of volledig worden afbetaald.

Maar laten we zeggen dat u uw kaart elke maand betaalt, en uw kredietscore ziet er niet hoger uit - of erger, daalt een paar punten. In dat geval kan het zijn dat uw kaartuitgever uw saldo meldt na het einde van een factureringscyclus, maar voordat uw saldo verschuldigd is.

Dit kan problemen veroorzaken als u een hypotheek of andere lening aanvraagt. Dus in plaats van te wachten tot saldi verschuldigd zijn, is het een goed idee om uw kaart af te betalen zodra transacties posten.

9: Gebruik pre-goedkeuringen voor uw voordeel

Pre-goedkeuringen garanderen niet dat een kaartuitgever u een kaart geeft als u solliciteert. Ze kunnen u echter inzicht geven in waar een emittent u waarschijnlijk voor zal goedkeuren.

Aangezien goedkeuringsprocessen doorgaans een hard kredietonderzoek inhouden, wat een negatieve invloed heeft op uw credit score, is het belangrijk om kaarten te zoeken waarvoor u denkt dat u voor bent goedgekeurd. Als u voor de post in de post krijgt, is het kiezen van een vooraf goedgekeurde kaart (of iets heel vergelijkbaars) een goed idee.

10: U moet niet minder betalen dan het minimum

Creditcarduitgevers noemen ze minimale betalingen om een reden. U moet minstens zoveel op uw saldo betalen om een late betaling te voorkomen.

Dus als uw minimum $ 50 is en u slechts $ 40 betaalt vóór de vervaldatum, kunt u late betalingskosten maken. Uiteindelijk kun je ook opmerken dat minder dan minimum betalingen afbreuk doen aan je kredietscore.

11: Negatieve informatie blijft lang op rapporten

Laten we zeggen dat uw credit score is aangebroken omdat u een late betaling doet of een hoog saldo op uw creditcard hebt. Hoewel het snel afbetalen van het saldo uw credit score kan helpen, verdwijnt uw kredietgeschiedenis niet alleen.

Kredietverstrekkers kunnen uw kredietgeschiedenis de afgelopen zeven jaar meestal zien. Kleine deuken, zoals harde krediettrekkingen, duren echter vaak twee jaar.

12: Late betalingen zijn niet goed, maar ze zijn ook niet verschrikkelijk

Als u een creditcardbetaling mist, maak u geen zorgen. Hoewel late betalingen niet goed zijn en vaak leiden tot een boete, zijn ze niet zo verschrikkelijk als sommige mensen ze maken om te zijn.

Kaartuitgevers kunnen geen late betaling aan kredietbureaus melden tenzij u meer dan 30 dagen achter bent. En volgens de kaartwet kunnen ze uw rente niet verhogen totdat u minstens 60 dagen voorbij bent.

13: Uw emittent kan helpen als u het moeilijk hebt

Als u te maken hebt met een financieel probleem, is het de moeite waard om contact op te nemen met uw kaartuitgever. Veel bedrijven bieden programma's voor klanten die te maken hebben met financiële ontberingen.

Als u in aanmerking komt voor het programma van uw kaartuitgever, krijgt u mogelijk een verminderde rente of minder vergoedingen. Ze eerder in plaats van later bellen, is de beste aanpak. Dus als je je realiseert dat je geen saldo niet kunt afbetalen, reiken je meteen uit.

14: Uitgever betalen soms om u te houden

Creditcarduitgevers houden er niet van om klanten te verliezen, wat betekent dat ze verachten een account te moeten sluiten. Als je je irriteert door iets over je kaart, is het misschien de moeite waard om de emittent te bellen om te klagen voordat je het annuleert.

Veel emittenten zullen proberen u te stimuleren om bij hen te blijven. Ze kunnen uw jaarlijkse vergoeding verlagen of afzien, u bonuspunten geven of zelfs een verklaring aanbieden.

15: Je moet altijd rondkijken

Het is niet nodig om loyaal te blijven aan één creditcardaanbieder voor het leven. Nieuwe kaarten worden vaak geleverd met grote voordelen waarvan u misschien wilt profiteren.

Winkelen rond voor een nieuwe kaart die betere beloningen biedt of een lage jaarlijkse vergoeding is een goed idee. Zorg er gewoon voor dat u aandacht besteedt aan de kleine lettertjes voordat u een nieuwe kaart kiest. Strafkosten, srace -periodes en het huidige (jaarlijkse percentage) APR moeten allemaal uw beslissing beïnvloeden.

Amerikanen zijn overstuur van tipping trends

Tegenwoordig krijgen veel klanten een iPad met extravagant hoge tipaanbevelingen. Pew Research Center dook in wat er is veranderd over de opvattingen van Amerikanen over tippen en tippencultuur, en hun resultaten zijn onthullend.

De Amerikaanse tippingcultuur verandert en mensen zijn er niet blij mee, onderzoek blijkt

De meeste tot goedkoopste staten om met pensioen te gaan

Hoop je tijdens het pensioen in een goedkopere staat te vestigen? Dit zijn de staten om te overwegen en, even belangrijk, degenen die u beter af kunt vermijden.

De meeste tot minst dure staten om met pensioen te gaan van 1 tot 50

Je kunt dit artikel ook in andere talen lezen: